Hemos visto en las Notas anteriores como la estructura actual del Pasivo Bancario afecta a la gestión del Diferencial de Clientela y cuáles son las diversas decisiones que pueden tomar las entidades al respecto. Inicialmente, un gestor bancario pretenderá revertir la situación a favor de su entidad y aumentar su Margen de Intermediación. Sin embargo los competidores intentarán aprovechar la circunstancia y harán mejores ofertas al mercado. De ese modo, la presión de los clientes, sean de activo o de pasivo, se concretará en un intento de obtener ventajas que obligará a las entidades a decantarse por bajar o subir los tipos de interés. En el primer caso, generarán una mayor demanda de crédito que a su vez provocará una fuga de depósitos hacia inversiones más rentables. De ese modo los depositantes se convertirán en inversores, exigiendo mayor remuneración que no será fácil trasladar a los depositantes de crédito y que mermará el crecimiento de la cartera crediticia.

Por tanto, la situación acaba oscilando entre la contracción de los tipos de activo y la mejora de los de pasivo hasta que el mercado se consolida y se produce una redistribución de los tipos. En este momento, el Margen de Intermediación vuelve a la zona habitual que en nuestro caso ronda el 2,5% sobre ATM, pero el incremento de operaciones de activo y pasivo hace que los tipos de todas las transacciones varíe y se reajusten.

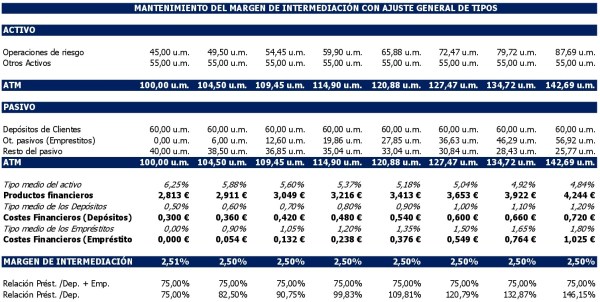

Como vemos en el Cuadro siguiente, los tipos se acaban distribuyendo y lo que se obtiene es una bajada continuada del coste de financiación para familias, empresas e instituciones públicas que se combina con un aumento de la rentabilidad obtenida por los inversores.

El sistema bancario, en cambio mantiene su Margen de Intermediación en el ya conocido 2,5% sobre ATM o aquel que sea razonable según las diversas condiciones de mercado.

Ajuste General de tipos y mantenimiento del Margen de Intermediación

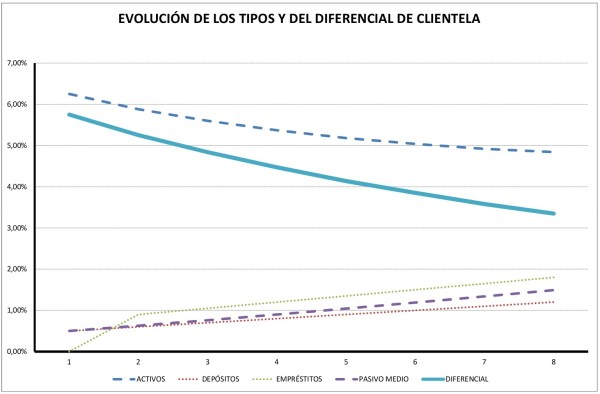

La evolución de los tipos podemos apreciarla en la gráfica siguiente. Como vemos todos los tipos convergen hacia el que refleja el Margen de Intermediación, en nuestro caso el 2,5% ATM.

Reajuste y convergencia de tipos de Interés.

La expansión crediticia se basa, por tanto en un abaratamiento de los tipos de interés de las operaciones de financiación que se combina con la mejora de la retribución a depositantes e inversores.

Así, los tipos de interés podrían bajar, en este ejemplo, desde el 6,25% hasta el 4,84%, lo que supone una caída del 22,5% de los costes financieros. Y esto ocurre a la vez que la remuneración de los depositantes pasa de un 0,50% a un 1,20%, es decir se multiplica por 2,4 a la vez que la de los empréstitos se duplica.

- Evolución de los Tipos de Interés y del Diferencial de Clientela.

En esta situación, los tipos convergen y el negocio bancario crece ya que la suma de los saldos de las diversas operaciones casi se duplica. En un primer estadio tenemos 60 u.m. de depósitos de clientes sobre las que concedemos un total de 45 u.m. de préstamos. Al final del estudio, el sistema se compone de unos activos iguales a 87,69 u.m., financiados gracias a 116,92 u.m., de las que 60 u.m. son depósitos y el resto, 56,92 u.m., Empréstitos y otros pasivos.

- Evolución del Negocio bancario gracias a la Expansión Crediticia.

Entonces, ¿dónde está el problema? Sin duda alguna, en la calidad del crédito concedido. El problema de las expansiones crediticias siempre reside en la velocidad de las mismas. Cuando una economía mantiene un desarrollo sostenido el crecimiento de la demanda de crédito y de la oferta de pasivos para invertir se produce de modo más o menos racional.

Es muy diferente que los datos de la tabla superior correspondan a una serie de años o reflejen la situación del sistema cada quinquenio. En el primer caso la tasa de crecimiento es del 10%, muy superior al 2% anual que representa en el segundo caso.

La expansión crediticia provoca una relajación de los elementos de control de las entidades a la hora de conceder crédito ya que como los tipos siguen bajando, el esfuerzo necesario para la devolución se entiende que será cada vez menor. A ello hay que sumarle la consiguiente revalorización de los activos producida por un crédito barato y de fácil obtención. Es lógico. Si no hay costes de financiación o son muy bajos, los precios reales de los bienes suben. De ese modo, lo que costaba financiarse se traslada al bolsillo del vendedor.

Y básicamente, esa es la forma en la que se crea una burbuja. Cuestión sobre la que volveremos en próximas Notas en las que desarrollaremos la creación, estallido y resaca producida por las burbujas crediticias.

-oOo-

NOTAS SOBRE «EL DIFERENCIAL DE CLIENTELA»

GESTIONANDO EL DIFERENCIAL DE CLIENTELA.

LA NUEVA ESTRUCTURA DEL PASIVO BANCARIO Y EL DIFERENCIAL DE CLIENTELA.

DECISIONES DE MERCADO Y RENTABILIDAD BANCARIA (I).

DECISIONES DE MERCADO Y RENTABILIDAD BANCARIA (II).

DECISIONES DE MERCADO Y RENTABILIDAD BANCARIA (III).

REDISTRIBUCIÓN DE TIPOS Y EXPANSIÓN CREDITICIA.

LA GESTIÓN FINANCIERA DE LA SUCURSAL BANCARIA.

EL CÁLCULO DE RENTABILIDAD DE LAS SUCURSALES BANCARIAS.

EL IMPACTO DE LOS TIPOS DE INTERÉS EN LA GESTIÓN DE SUCURSALES.