やっぱ老後の不安を取り除くには資産運用が必須だよね!ガンガンやってくぜ!

どうしたの急に(汗)やるのは良いけど、生活防衛資金は確保しておこうね!

お金の事に興味を持ち始めると、資産運用にも興味がでてきます。

資産運用を始めるきっかけは人それぞれでしょうが、気をつけたいことは『生活防衛資金』を確保しておくことです。

コレがないと、いざって時に大変なことになるかもしれません。

今日の授業はこれから資産運用を始めようという方に向けてアドバイスです。

- 生活防衛資金なくして資産運用はダメ!

- 生活防衛資金を有効活用する方法は?

すぐに運用を始めたい気持ちは分かりますが、まずは生活防衛資金について理解していきましょう!

生活防衛資金なくして資産運用はダメ!

資産運用の勉強を始めると、ほぼ利率0%の銀行に預けておくのはバカらしく思えてきます。

そうなってくると、強気な方の場合は資金を全力投球したくなる気持ちも出てきます。

でも、資金を全力投球することは初心者でもベテランの方でも自分を修羅の道に追い込む事になるかもしれません。

修羅の道って大げさな(笑)別に大丈夫でしょ!?

いやいや、投資の基本は生活防衛資金を残して運用することだと思いますよ!

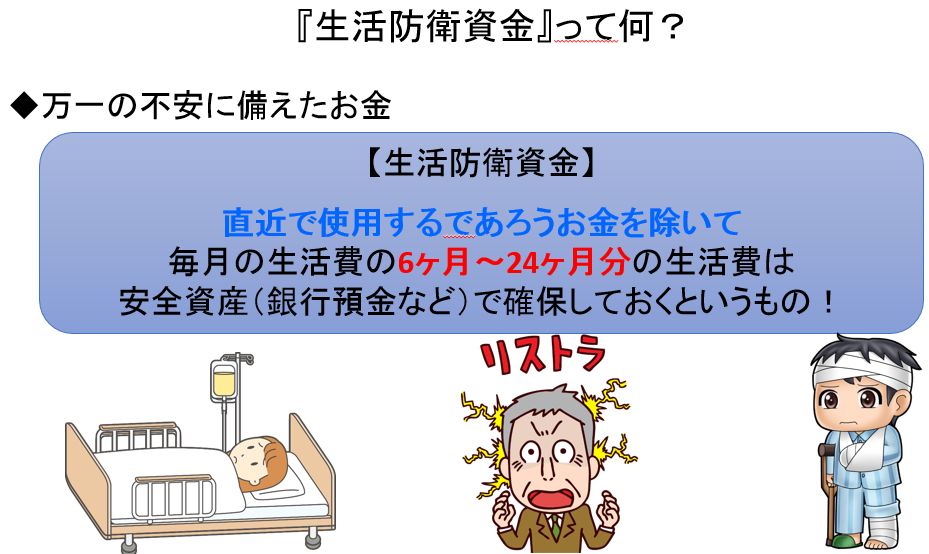

生活防衛資金とは?

生活防衛資金とは、名前の通り病気やケガ、リストラ、会社の倒産などで収入がストップしてしまった場合の生活費のことです。

その金額の目安として毎月の生活費の6ヶ月~24ヶ月分は残しておくと良いと思っています。(理由は後ほど。)

生活防衛資金を残さずに、不動産投資など換金性の悪いもので運用すると、収入がストップした場合、すぐにお金に買えられず生活困難になる可能性があります。

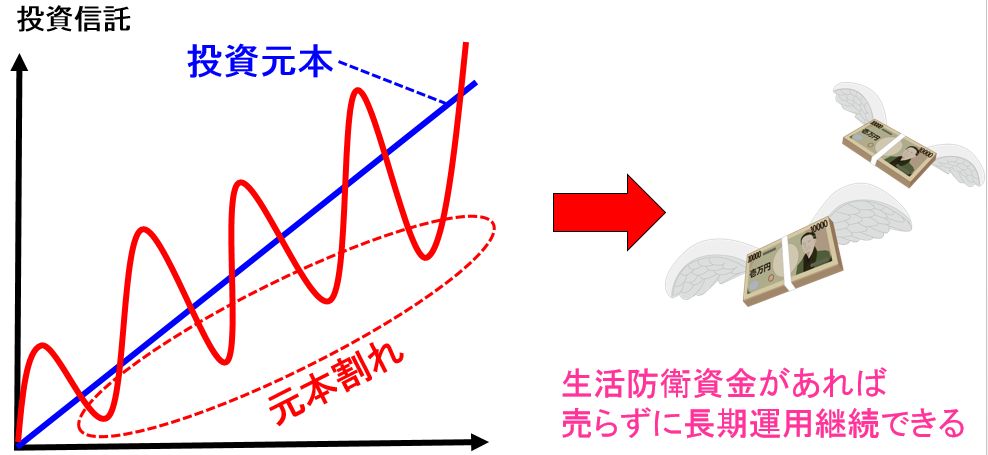

他にも、投資信託などで長期運用をしようと思っていた場合、下図のように上げ下げを繰り返しながら資産形成していくので、タイミングによっては損をする可能性もあります。

また、生活防衛資金がないことで気持ちにゆとりが持てずに、暴落時にパニック売りしてしまうなど、生活費という点だけでなく、運用面においても弊害が出てくる可能性があります。

生活防衛資金を残して運用しておかないとマズイ事になりそうだね・・・。

そうだね。だからこそ、毎月の手取りの半年分以上は残して運用する必要があると思っています!

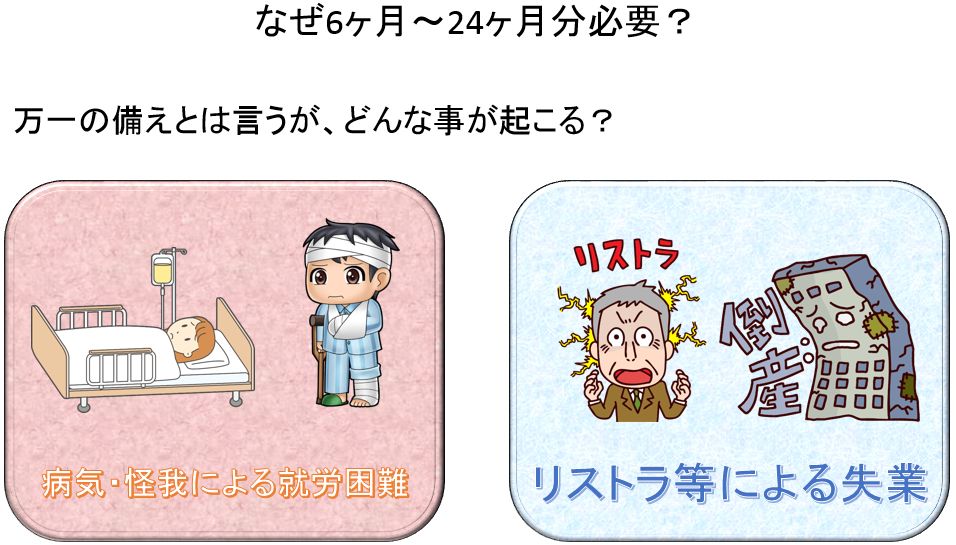

なぜ半年分以上の生活費を残すのか?

この生活防衛資金は上図のように、病気・ケガ、倒産・リストラなどで収入が止まった時の生活費を確保しておくことが主な目的です。

こうした病気やケガで入院して復職するまで、どれくらいの期間がかかると思いますか?

それから、失職した場合は復職するまで、どれくらいの期間がかかると思いますか?

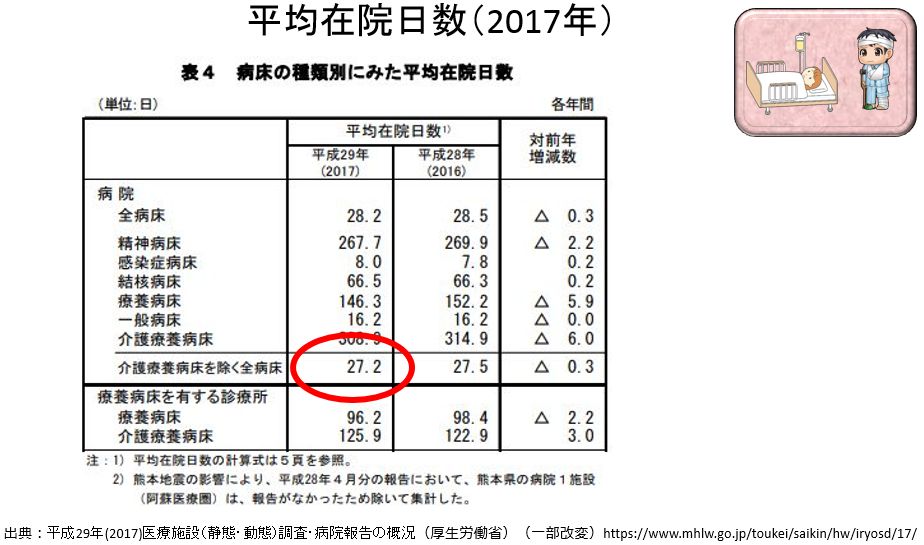

平均入院日数

こちらは病院の病床の種類別に見た平均入院日数です。

どんな病気やケガで入院したかによって、入院日数は大きく異なると思いますが、平均して27日(約1ヶ月)かかります。

また、退院して直ぐに復職できるかどうかも病気やケガの種類によって異なります。

サラリーマンなど社会保険に入ってる方などは病気やケガで働けなくなったら傷病手当金が支給されるケースが多いですが、個人事業主など国民健康保険の方は傷病手当金はありません。

こうした事からも、最低でも1ヶ月以上分の生活費は必要になってきます。

それに、病気やケガなどで失職してしまったら、再就職までに更に時間がかかってしまいます。

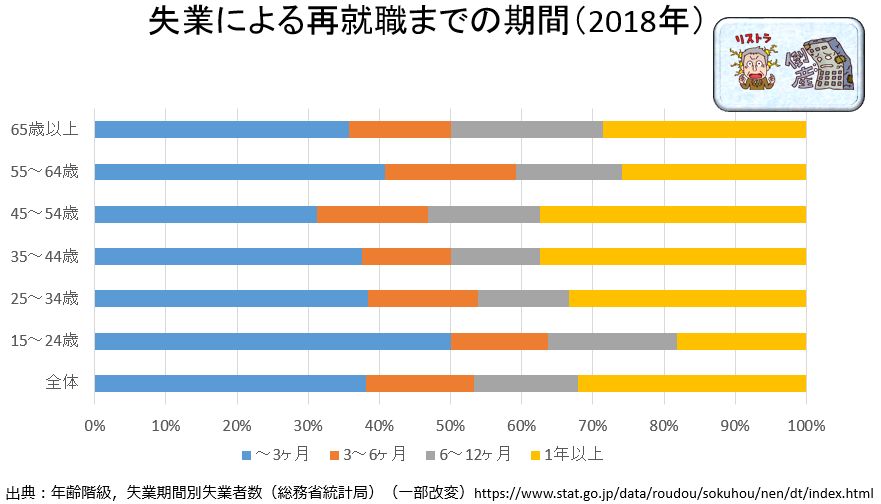

再就職までの平均日数

上図のように、失職した年齢によって再就職までの期間は異なります。

ザックリ見ると、再就職までに6ヶ月かかる方は約50%、1年以上かかる方は30%以上いる事が分かります。

特殊な資格があって、自分はすぐに再就職先が見つかるから大丈夫!って方は良いかもしれませんが、そうでない方は最低でも生活費の6ヶ月分以上は確保しておきたい所です。

なるほどね!だから半年以上の生活費が必要なんだ!

この生活防衛資金って、やっぱり銀行に預けておくんだよね?なんか勿体無いなぁ・・・。

以前の記事で私が実践している貯金方法や、生活費の見直し(固定費削減)の方法を紹介しています。生活防衛資金が貯められない方は参考にしてみてください。

⇒お金が貯まる方法は?主婦の貯蓄の悩みはコレで解決!

⇒お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!

生活防衛資金を有効活用する方法は?

生活防衛資金は銀行預金など安全で換金性に優れているものに置いておかないといけません。

でも、銀行預金だけってのは勿体無いですよね。

私自身は生活防衛資金を有効活用するために、IPO(新規公開株)の初値売りをやっています。

この手法であれば、元本割れリスクの可能性はとても低いし、換金性にも優れています。

生活防衛資金を銀行に寝かせておくのは嫌だ!という方は1つの手としてアリだと思いますよ!

抽選で未上場の株を入手して上場直後に売る手法のことです。銘柄によっては1回の売買で100万円以上の利益が出ることもあります。詳しくは下記の記事を参照ください。

⇒IPO株は儲かるの?ゼロから始めるIPO入門!

今日の授業を動画で復習

まとめ

- 生活防衛資金を残さずフルインベストメントすると生活ができなくなる可能性がある

- 生活防衛資金は最低でも毎月の生活費の6ヶ月分以上は確保しておきたい

- IPOなど安全性が高く、換金性に優れているもので生活防衛資金を有効活用するのはアリ

多くの資産運用の本には生活防衛資金を残した上で運用することが推奨されています。

その金額は生活費の3ヶ月分だったり、1年分、2年分など様々です。

いくらが正解というのはないですが、自分が安心できる金額を確保しておきたい所です。

運用は生活を豊かにするためのものです。その運用で生活困難にならないためにも生活防衛資金は確保しておきたいですね!